kaiyun体育·官方入口若是利率飞腾酿成恶性轮回-kaiyun体育·官方入口

2025-01-27 10:53 点击次数:93

好意思银合计,若是好意思债收益率打破5%,投资者或将再行评估风险钞票的估值,导致股市承压。若是利率飞腾酿成恶性轮回,即更高的利息支拨激动更大的财政赤字,最终可能激发阛阓对债务可执续性的担忧。

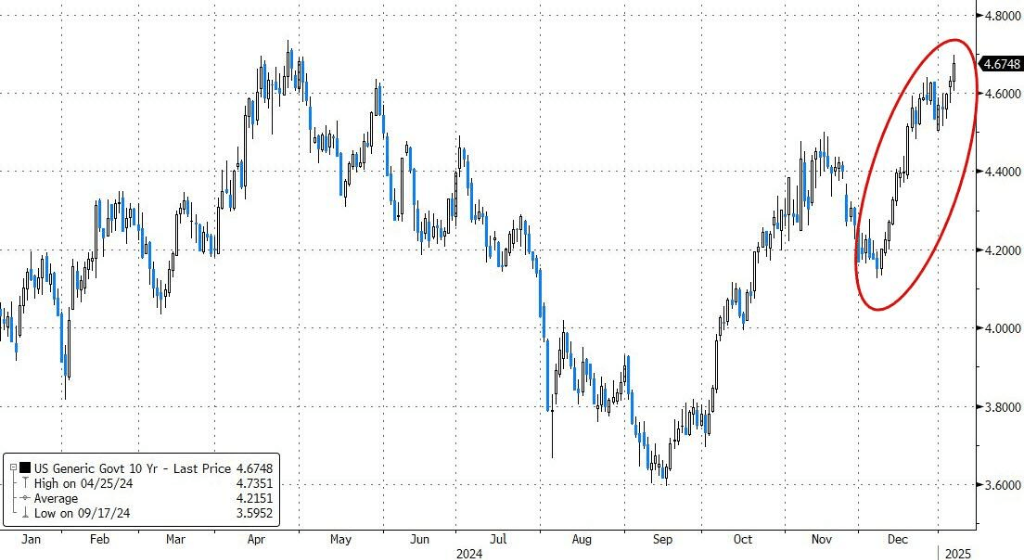

跟着好意思国当选总统特朗普的上任日历周边,通胀担忧日益升温,好意思债“跌跌不停”。

周二,10年期好意思债收益率攀升至4.695%,创下自旧年4月以来的新高。多位华尔街分析师预测,10年期好意思债收益率仍有飞腾空间,致使剑指5%。

上月,好意思银曾发布名为《30万亿好意思元的忧虑》的商量陈说,分析指出,激动10年期好意思债收益率升破5%的主要成分包括两个:宏不雅经济再加快和国债供需失衡。

好意思银合计,若是好意思债收益率打破5%,投资者或将再行评估风险钞票的估值,导致股市承压。若是利率飞腾酿成恶性轮回,即更高的利息支拨激动更大的财政赤字,最终可能激发阛阓对债务可执续性的担忧。

10年期收益率为何可能升破5%?

好意思银分析指出,激动10年期好意思债收益率升破5%的主要成分包括两个:宏不雅经济再加快和国债供需失衡。

当先,宏不雅经济若再度加快,或将权贵推高10年期国债利率,致使可能达到5%或更高水平。具体而言,好意思国经济增长和通胀的再次昂首,将加大好意思联储进一步加息的风险,并可能导致阛阓再行评估好意思联储的中性利率预期。这种情况下,3年期远期利率(1 年后起息)可能升至4-4.25%区间(咫尺约为3.6%)。

好意思银默示,若是阛阓合计好意思联储会将策略收紧至高于中性利率200个基点的水平(近似于保罗·沃尔克期间的岑岭值),那么策略利率的峰值可能达到6-6.25%。

“有计划到阛阓频繁预期利率最终会回来中性水平,在这种情景下,10年期国债利率可能会攀升至5.5-5.75%。”

其次,债务供需的扞拒衡也可能成为收益率飙升的遑急推手。好意思银提到,近似于2022年英国的“桁架事件”,若阛阓对债务供需推测的担忧加重,10年期好意思债收益率可能因资金流出而被迫飞腾。

“桁架”事件指的是2022年9月底至10月初,英国政府公布了一系列大范围减税方案,激发阛阓对英国财政可执续性的严重任忧,导致英国国债遭到大范围抛售,收益率急剧飞腾的事件。

“若是咱们假定好意思国的基本面从咫尺起保执相对牢固,并能在4-4.25%的水平撑执收益率,那么将‘桁架’事件中英国国债收益率的变动幅度套用到好意思国利率,则意味着好意思国10年期国债收益率的峰值水平也可能达到约5.5-5.75%。”

好意思银默示,尽管这一风险咫尺较低,但隐讳疏远。

若是10年期好意思债收益率打破5%,可能激发一系列四百四病,重塑阛阓样貌。好意思银分析合计,这种变化可能使得股市投资呈文率下落、假贷成本飞腾、以及好意思元钞票勾引力增强。

当先,高收益率的债券对投资者的勾引力将增多,可能促使资金从股市流向债市。历史数据骄矜,当10年期收益率接近5%时,股票阛阓的风险溢价经常会进一步收窄。投资者或将再行评估风险钞票的估值,导致股市承压。

其次,债券收益率飞腾将径直推高种种假贷利率,包括企业债务融资和典质贷款。这可能扼制企业推广和花消者支拨,从而连累经济增长。

临了,较高的国债收益率可能勾引更多海外成本流入好意思元钞票,进一步推高好意思元汇率。这对出口型经济体可能组成挑战,同期也会对新兴阛阓国度的外债成本酿成压力。

5%收益率的警钟

陈说指出,好意思联储行为国债阛阓的“临了买家”,表面上不错通过降息或径直购买国债来缓解阛阓压力。然则,在经济增长尚未权贵放缓或金融环境未骨子性收紧之前,好意思联储不太可能接管行为。

好意思银警告称,若是利率飞腾酿成恶性轮回,即更高的利息支拨激动更大的财政赤字,最终可能激发阛阓对债务可执续性的担忧。这一布景下,国债的供需恶化可能导致其进一步贬值。

陈说还分析了好意思国刻下的债务现象。限度2024年第三季度,好意思国环球债务范围已打破36万亿好意思元,占GDP的120%。这一水平在证实经济体中仅次于日本和意大利。

利息支拨已成为财政赤字的主要启动成分之一。瞻望到2027财年,好意思国政府利息支拨占GDP的比重将从2024财年的3.3%升至3.7%。这一趋势将进一步放松财政可执续性,限度政府在经济刺激上的操作空间。

尽管刻下好意思债的阛阓需求保执持重,但潜在风险还是存在。好意思银指出,若是将来债券购买者歇工,可能出现以下迹象:拍卖尾部扩大、一级往来商需求下落、利率和波动率飞腾等。一朝这些风险线路,将对债券阛阓的流动性和订价才气组成严峻挑战。

风险领导及免责要求

阛阓有风险,投资需严慎。本文不组成个东说念主投资提出kaiyun体育·官方入口,也未有计划到个别用户出奇的投资主义、财务现象或需要。用户应试虑本文中的任何观念、不雅点或论断是否允洽其特定现象。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP